|

Честные и полезные новости для думающих людей

| |

Пенсионная реформа – аргументы за и против

01 июля 2018

Просмотров: 5589

В дискуссиях вокруг грядущей пенсионной реформы очень много эмоций, и очень мало фактического материала. Попробую немного изменить соотношение эмоций и фактов в пользу фактов. Из-за его обилия разделю его на несколько частей. Часть первая. Дырка в кармане. Посчитаем денежки в пенсионном фонде.

* - данные округлены ** - расчёт Источник - пфр. Как видим, дефицит средств для выплат пенсий - свыше трети. Покрытие этого дефицита осуществляется за счёт бюджета. Тут возникает определённая проблема: часть выплат бюджет обязался финансировать изначально, это относится к государственным пенсионерам, социальным пенсионерам. Часть обязательств возникла по ходу дела: доплата к социальной пенсии до минимального уровня жизни, компенсации выпадающих доходов ПФР из-за изменений законодательства. кроме того, ПФР платит деньги не только пенсионерам. Вот так выглядит разблюдовка за один из годов:

Свести всю эту важную, но разнородную информацию воедино не представляется возможным. Поэтому я предлагаю взглянуть на вопрос трансферов с точки зрения правительства, где ПФР представляется единым получателем:

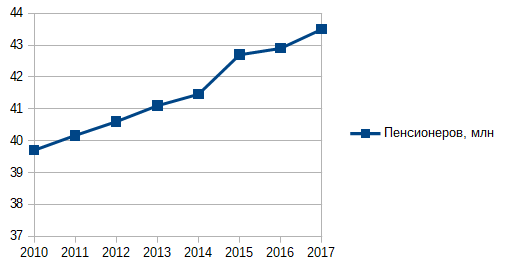

Источник - Минфин Как видим, заморозка пенсий действительно привела к снижению расходов бюджета на трансферты в пенсионный фонд, но этот эффект оказался временным. Здесь есть ещё один негативный момент. До 2014 года пенсионная система Рф строилась по гибридной схеме, включавшей как накопительную, так и распределительную часть. В 2014 году от накопительной системы отказались (она осталась сугубо добровольной), но систему это не спасло. А накоплений в ПФР, то есть хотя бы небольшой подушки, не осталось. Как видим, ПФР представляет собой стремительно расширяющуюся дыру в государственном кармане. А теперь посчитаем тех, кто пенсии получает. Часть вторая: семеро с ложкой Количество пенсионеров растёт. Пенсионный фонд даёт вот такие данные:

За 7 лет число пенсионеров выросло на 3,8 млн, или на 9.6%. Но и это ещё не всё. За прошедшие годы выросла и продолжительность жизни людей пенсионного возраста. Вот какие данные приводит Росстат:

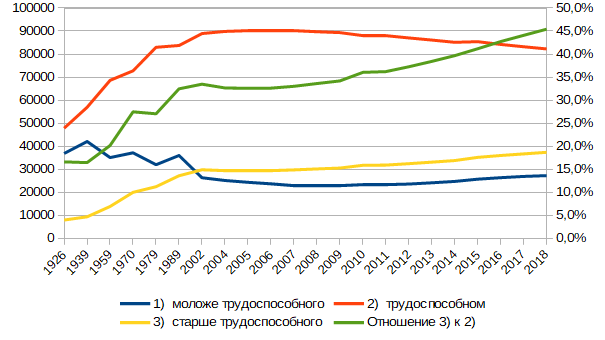

За 11 лет ОПЖ мужчин-пенсионеров выросла на 2,82 года, или на ~21%, женщин-пенсионеров - на 2,95 лет, или на ~13%. То есть не только увеличилось число пенсионеров, но и увеличилась продолжительность их жизни. Дай им всем Бог здоровья и ещё более долгой жизни, конечно. С точки зрения ПФР, однако, этот фактор есть дополнительная финансовая нагрузка. А с финансами у него и так не ахти. На развитие ситуации надо взглянуть ещё в одном разрезе. Часть 2.5: А сколько с сошкой? Самым простым способом оценки является соотношение количества людей трудоспособного возраста к количеству людей. По данным Росстата, получается такая картина:

В 1959 соотношение "трудоспособные / пенсионеры" составляло 5 к 1, в 1970-е - ~4 к 1, с конца 80-х и по 2008 - 3 к 1. Затем это соотношение стало стремительно приближаться к 2 к 1. Демографический прогноз до 2035 года говорит, что это соотношение к 2036 году изменится до 55-58% (людей пенсионного возраста в % от людей трудоспособного возраста). С учётом того, далеко не все люди трудоспособного возраста работают и перечисляют страховые взносы в ПФР, каждому работающему придётся кормить как минимум одного пенсионера. Если взять более подробные данные прогноза и посчитать это соотношение для новых параметров выхода на пенсию (мужчины - с 65, женщины - с 63 лет), то соотношение станет равным 35-38%. Оно примерно соответствует концу 00-х и представляется вполне допустимым с точки зрения фискальной нагрузки. Всё вышеперечисленное выглядит довольно сильной аргументацией в пользу пенсионной реформы. Однако у населения есть свои весомые аргументы. Часть 3: жить будем плохо, зато недолго Выше я уже приводил данные по возрасту дожития на пенсии. Он, конечно, растёт. Однако в сравнении с другими странами он выглядит достаточно бледно, А после проведения пенсионной реформы (без учета падения смертности) будет выглядеть ещё хуже. Получается примерно такая картина: Для мужчин:

Источник - ВОЗ. В настоящий момент, возраст дожития мужчин на пенсии не дотягивает даже до бразильского, немного опережая египетский. С поднятием пенсионного возраста, возраст дожития станет совсем уж мизерным. Более того, вероятность 30-летнему человеку дожить до пенсии, и без того не слишком большая, снижается ещё на 10%, достигая ужасающих 63%. Каждый третий до пенсии просто не доживёт. Методика расчёта:

Для женщин

У женщин ситуация сильно лучше. На текущий момент, и вероятность дожить до пенсии, и возраст дожития - одни из самых высоких в мире. Однако после реформы эти соотношения существенно изменится, и станет ниже среднего, хотя и останется в абсолютных величинах довольно высоким. Выводы. Пенсионная реформа носит вынужденный характер. Её проведение позволит несколько стабилизировать плачевную ситуацию с финансами ПФР. При этом, для мужской части населения эта реформа носит крайне жестокий характер: по нынешней ситуации. до пенсии будут доживать далеко не все. а та часть, что доживёт, будут к тому моменту дряхлыми стариками. Увеличение пенсионного возраста для женщин при этом выглядит намного менее болезненным. Последние новостиПохожие новостиВидео новости |

Важные новости

|

Важные новости

|